🎁 DERNIERS JOURS ! Taux boosté de 4% + 80 euros offerts

Derniers jours, le 28 février 2026, il sera trop tard pour cette offre : DISTINGO Bank propose à ses nouveaux clients épargne de bénéficier d’un taux boosté de 4% brut applicable pendant 3 mois sur le livret épargne DISTINGO, dans la limite de 150.000€ de versement. Une prime de 80 euros sera versée si le montant versé est de 40.000€ minimum.

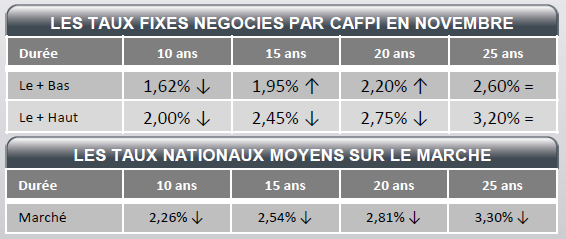

Un taux fixe sur 15 ans à 1,95 %... Est-il envisageable de descendre encore en-dessous ?

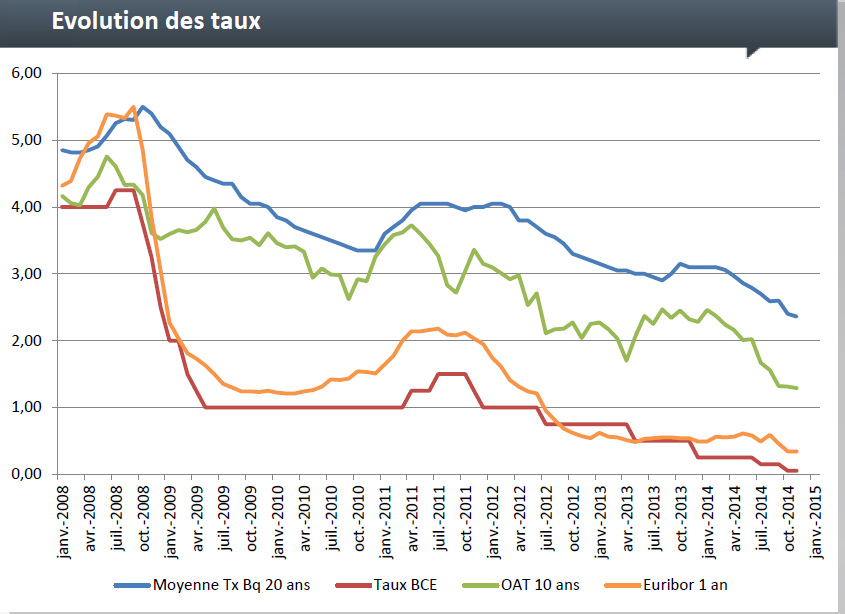

Non, sauf à réduire comme peau de chagrin la marge des établissements prêteurs. Depuis un an, la courbe – descendante – du taux moyen bancaire à 20 ans suit fidèlement celle des obligations d’Etat ([a[OAT 10 ans]a]), qui ont perdu 100 points de base entre janvier et octobre 2014. A présent que l’OAT se stabilise, les taux d’intérêt les plus bas devraient marquer le pas, eux aussi. Ils devraient rester stables aussi longtemps que la politique de la Banque Centrale Européenne (BCE) se montrera accommodante, quand bien même celle de la FED le serait moins.

Taux moyens négociés des crédits immobiliers chez CAFPI

Les écarts de taux se réduisent... Autre bonne nouvelle, les taux élevés continuent de baisser

et l’écart se resserre entre les plus bas et les plus hauts. Ainsi, sur 20 ans, les prêts à taux fixes sont proposés à un taux inférieur à 2,5 % partout en France métropolitaine. C’est l’atterrissage général !

CAFPI ne constate pas d’emballement sur les demandes de crédit. Certes, les renégociations de prêts en cours et les opérations de [a[rachat de crédit immobilier]a] vont bon train et ont même eu tendance à s’accélérer ces derniers mois, attisées par le niveau des taux. CAFPI voit se dessiner une année 2014 honorable, dans la moyenne, comparable à celle de 2013 en nombre de dossiers.

L’attentisme persiste… La stabilité du nombre de prêts entraîne mécaniquement celle du nombre de ventes. On note bien un léger frémissement du côté des investisseurs mais l’atonie reste de mise chez les primo-accédants, toujours en proie à l’incertitude par manque de visibilité sur l’avenir et par crainte du chômage.

Evolution des taux de marché interbancaire

Le Pinel comme seule issue pour relancer le marché immobilier ?

Redécollage en vue ? Les premières mesures du plan de relance gouvernemental en faveur de l’[a[immobilier]a] neuf viennent d’entrer en vigueur : au 1er septembre pour le [a[dispositif Pinel]a], qui remplace le [a[Duflot]a] ; au 1er octobre pour le prêt à taux zéro (PTZ) nouvelle formule. Ces mesures sont-elles de nature à donner au marché le coup de fouet dont il a besoin ? Peut-être, si aucune mauvaise nouvelle ne vient leur couper l’herbe sous le pied…

La réforme des aides au logement en faveur des primo-accédants les plus modestes, votée en première lecture de la loi de finances 2015, serait une très mauvaise nouvelle si elle était confirmée par la suite…

Taux des crédits selon les régions, des disparités surprenantes

Les régions les moins chères. Sur 10 ans, c’est le Languedoc-Roussillon qui remporte la palme, à 1,62 %, suivi de près par l’Ile-de-France, Rhône-Alpes, Midi-Pyrénées, Auvergne et Bourgogne, toutes à 1,65 %. Sur 20 ans, c’est la Picardie qui est championne, ex-aequo avec Rhône-Alpes, à 2,20 %, suivis de près par Midi-Pyrénées, à 2,25 %.

Les régions les plus chères. L’Ile de la Réunion ferme toujours la marche, sur presque toutes les durées, mais avec un écart de seulement 90 points de base entre son taux le plus bas (2,00 % sur 10 ans) et le plus haut (2,90 % sur 25 ans). Sur 25 ans, c’est l’Alsace et la Lorraine, ex-aequo, qui arrivent en dernier à 3,20 %, devant le Nord-Pas-de-Calais et la Corse, à 3,10 %.

NOUVEAUTÉ !La baisse du taux du livret A incite les épargnants à bénéficier des rendements des fonds euros en assurance vie. La décollecte sur le livret A se poursuit logiquement.

Le site spécialisé dans les placements épargne sans risque de perte en capital, Swaive, propose jusqu’à fin février 2026, un coup de pouce sur les taux de rémunération des comptes à terme (...)

Les sondages sont parfois étonnants. Les Français ont peur, sont parfois râleurs et bien trop souvent pessimistes. Concernant leur retraite, 76% d’entre eux penseraient cotiser pour une pension (...)

Les PEL souscrits à partir du 1er mars 2011 ont tous une durée limitée à 15 ans, et seront fermés automatiquement à leur 15e aniversaire. Que faire de son épargne ?

Les ETF à gestion active atteignent un record de 1 920 milliards de dollars US, 2025 enregistrant des entrées de capitaux sans précédent et un 69e mois consécutif de croissance.

C’est la première fois que le cours d’une once d’or dépasse les 4000 euros. Et compte-tenu des tensions géopolitiques actuelles, il est probable que l’envolée des cours de l’or continue...