Nouvelle offre de bienvenue pour les épargnants non encore équipés du livret épargne DISTINGO de PSA Banque : un taux boosté de 3.10% brut pendant 2 mois, jusqu’à 75.000€ de versement, avant application du taux de base de 1.00% brut. La prime de 40€ est versée si le solde du livret reste à un niveau supérieur à 20.000€ du 31/12/2018 au 28/02/2019.

DISTINGO Bank (Groupe Stellantis) propose à ses nouveaux clients épargne de bénéficier d’un taux boosté de 4.5% brut applicable pendant 3 mois sur le livret épargne DISTINGO, dans la limite de 150.000€ de versement. Une prime de 80 euros sera versée si le montant versé est de 40.000€ minimum, ce qui en fait actuellement le livret épargne le plus rentable du marché.

Certains prennent des risques pour tenter d’aller chercher plus de rendements... D’autres profitent des offres de bienvenue

Avec un livret d’épargne, l’épargnant n’est pas tenu de prendre des risques. La rémunération de son épargne est connue d’avance. Et son capital reste disponible à tout moment. Il s’agit là bien d’une épargne de précaution et en aucun cas d’aller chercher du rendement sur le long terme. En proposant ces offres à taux boostés (3.10% brut soit 2.17% net), alors que le taux référence du livret A n’est que de 0.75%, PSA Banque souhaite faire connaître ses offres épargne : le livret DISTINGO ainsi que les comptes à terme DISTINGO, pour les épargnants souhaitant placer à plus longue échéance.

Un taux brut de 3.10%, c’est un taux net d’impôts et des prélèvements sociaux de 2.17%

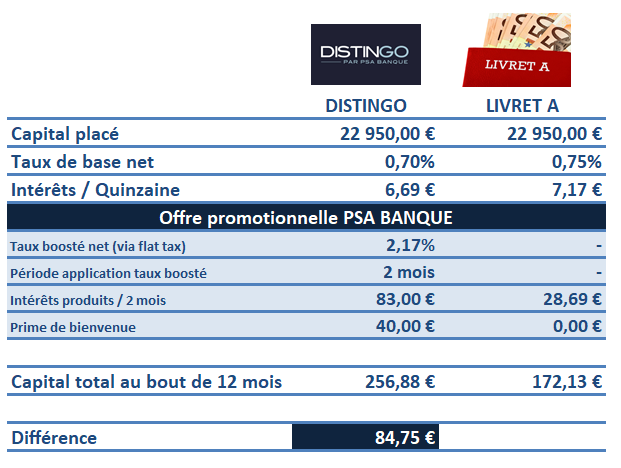

Quel écart avec le livret A ?

Afin de comparer le rendement du livret épargne DISTINGO par rapport au livret A, il convient de ne considérer que le taux net, après donc application de la flat tax.

Comparaison d’un placement d’un capital de 22.950€ sur un horizon de placement de 12 mois, entre le livret DISTINGO et le livret A, en prenant en compte l’offre promotionnelle PSA Banque, soumise à conditions d’application.

Considérons tout d’abord les pertes de quinzaines. Le fait de transférer votre argent d’un livret épargne à un autre, fait perdre une quinzaine d’intérêts à l’épargnant. En transférant le capital d’un livret A, la perte d’intérêts est de €.

Le taux de base, après la fin de la période promotionnelle étant de 1% brut, soit 0.70% net, l’écart avec le livret A n’est que de 0.05%, en faveur de ce dernier.

Sur un horizon de placement de 12 mois, le livret épargne DISTINGO est donc favorable à l’épargnant par rapport au livret A. L’écart étant de 77.58€, une fois la perte de la quinzaine d’intérêt perdue sur le livret A considérée.

La baisse du taux du livret A incite les épargnants à bénéficier des rendements des fonds euros en assurance vie. La décollecte sur le livret A se poursuit logiquement.

Le site spécialisé dans les placements épargne sans risque de perte en capital, Swaive, propose jusqu’à fin février 2026, un coup de pouce sur les taux de rémunération des comptes à terme (...)

Les sondages sont parfois étonnants. Les Français ont peur, sont parfois râleurs et bien trop souvent pessimistes. Concernant leur retraite, 76% d’entre eux penseraient cotiser pour une pension (...)

Les PEL souscrits à partir du 1er mars 2011 ont tous une durée limitée à 15 ans, et seront fermés automatiquement à leur 15e aniversaire. Que faire de son épargne ?

Les ETF à gestion active atteignent un record de 1 920 milliards de dollars US, 2025 enregistrant des entrées de capitaux sans précédent et un 69e mois consécutif de croissance.

C’est la première fois que le cours d’une once d’or dépasse les 4000 euros. Et compte-tenu des tensions géopolitiques actuelles, il est probable que l’envolée des cours de l’or continue...