Mesure ô combien électoraliste, le doublement du plafond du livret A promis par Hollande, de fait que partiellement effectué, aura eu au final un coût élevé pour l’Etat. Sans évidemment en profiter aux plus modestes. Le bon sens et les promesses électorales ne font que rarement bon ménage... La Cour des Comptes confirme le bilan mitigé de cette mesure, coûteuse pour l’Etat.

DISTINGO Bank (Groupe Stellantis) propose à ses nouveaux clients épargne de bénéficier d’un taux boosté de 4.5% brut applicable pendant 3 mois sur le livret épargne DISTINGO, dans la limite de 150.000€ de versement. Une prime de 80 euros sera versée si le montant versé est de 40.000€ minimum, ce qui en fait actuellement le livret épargne le plus rentable du marché.

Dans son dernier rapport en date de la Cour des Comptes de décembre 2016, sur les fonds d’épargne 2012-2015, rendu public ce jour, La Cour dresse un bilan mitigé du relèvement des plafonds des livrets d’épargne décidé en 2012.

La promesse de campagne de François Hollande avec le doublement du plafond du livret a (de 15.300€ à 31.000€, mais partiellement appliqué à seulement 22.950€ en 2013) reste un non-sens financier. Les magistrats de la Cour, plus mesurés dans leur avis, estiment que cette mesure a surtout profité aux personnes aisées alors qu’elle devait inciter les ménages modestes à déposer davantage d’argent sur ces comptes. Le bon sens n’aurait pas dit mieux.

Un doublement du plafond, un coût supplémentaire pour l’Etat

En 2015, 45 % des Livrets A étaient dotés de moins de 150 euros et 64 % enregistraient moins de 1 500 euros. En revanche, les ménages les plus aisés ont profité d’un effet d’aubaine en transférant certains placements bancaires fiscalisés sur des Livrets A non fiscalisés, entraînant une perte pour les finances de l’Etat.

Livret A : la niche fiscale préférée des Français

Ce que ne rappelle pas la Cour est que le livret A est avant tout une niche fiscale pour les Français les plus aisés, ceux financièrement capables de placer jusqu’au plafond sur le livret A et le LDDS. Pour une famille de 4 personnes, avec 4 livret A et 2 LDDS, cela représente un capital de 115.800€ placé, certes à taux réduit de 0.75%, mais en totale franchise d’impôts.

L’argument consistant à dire que ces fonds servent au financement des logements sociaux reste infondé. Seulement 15% des fonds déposés sont utiles au financement des logements sociaux, confortant ainsi la totale inutilité de cette mesure du doublement du plafond. Une partie importante du solde restant étant directement ou indirectement investi à son tour sur les marchés financiers.

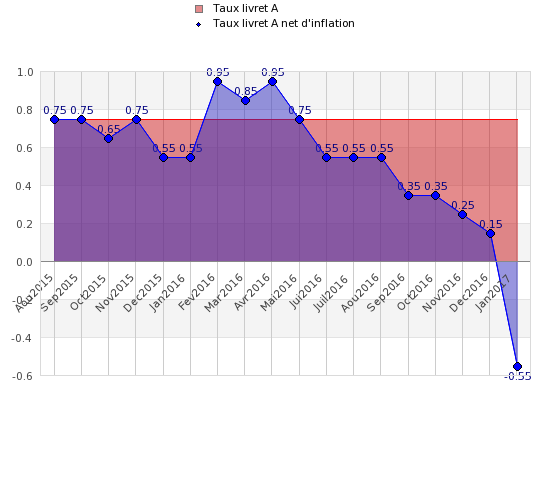

Livret A : un rendement net d’inflation négatif pour les épargnants en 2017

Cela fait déjà deux mois que les épargnants perdent donc de l’argent sur leur livret A, net d’inflation. La cour prévient : « Le taux du Livret A ne peut plus baisser que de manière limitée ».

La baisse du taux du livret A incite les épargnants à bénéficier des rendements des fonds euros en assurance vie. La décollecte sur le livret A se poursuit logiquement.

Le site spécialisé dans les placements épargne sans risque de perte en capital, Swaive, propose jusqu’à fin février 2026, un coup de pouce sur les taux de rémunération des comptes à terme (...)

Les sondages sont parfois étonnants. Les Français ont peur, sont parfois râleurs et bien trop souvent pessimistes. Concernant leur retraite, 76% d’entre eux penseraient cotiser pour une pension (...)

Les PEL souscrits à partir du 1er mars 2011 ont tous une durée limitée à 15 ans, et seront fermés automatiquement à leur 15e aniversaire. Que faire de son épargne ?

Les ETF à gestion active atteignent un record de 1 920 milliards de dollars US, 2025 enregistrant des entrées de capitaux sans précédent et un 69e mois consécutif de croissance.

C’est la première fois que le cours d’une once d’or dépasse les 4000 euros. Et compte-tenu des tensions géopolitiques actuelles, il est probable que l’envolée des cours de l’or continue...