1% ! C’est bien le taux théorique du livret A, tel qu’il pourrait être appliqué dès le 1er mai prochain. L’inflation ne fait que baisser au fil des mois. Principal support du taux du livret A, en l’absence de forte remontée des taux d’intérêts, le taux du livret A devrait en théorie être abaissé à 1% au 1er mai.

DISTINGO Bank propose à ses nouveaux clients épargne de bénéficier d’un taux boosté de 4% brut applicable pendant 3 mois sur le livret épargne DISTINGO, dans la limite de 150.000€ de versement. Passée cette période, le taux de base de 2% brut sera appliqué. Une prime de 80 euros sera versée si le montant versé est de 40.000€ minimum, sous réserve que le livret épargne soit toujours ouvert à la fin d’année 2026.

Livret A : Une baisse de taux devenue inéluctable !

Les chiffres de l’inflation confirment que le taux du livret a, actuellement de 1,75%, est bien au-delà de son positionnement théorique. En effet, d’après la formule de calcul théorique du taux du livret A, il devrait àªtre de 1% seulement au 1er mai prochain. Un niveau qui reste, heureusement, théorique. La politique décidant tout autrement.

Baisse du taux du livret A : un choix politique avant tout !

Livret A : La baisse de taux se confirme

Les épargnants peuvent compter sur l’impact politique d’une baisse de taux du [a[livret épargne]a] préféré des Franà§ais. Abaisser le taux du livret A, en faisant appel aux circonstances exceptionnelles, serait considéré comme un véritable suicide politique. La cote actuelle du gouvernement ne risque pas une grande chute, certains diront màªme qu’il s’agit là d’une opportunité pour faire passer auprès des Franà§ais les plus mauvaises nouvelles.

Mais, en toute logique financière, la différence de rémunération entre le taux théorique du livret A et son taux réel, favorable pour une fois aux épargnants, est financé par l’Etat. Ce dernier devant gérer son budget au plus serré, il serait surprenant que cette situation perdure longtemps.

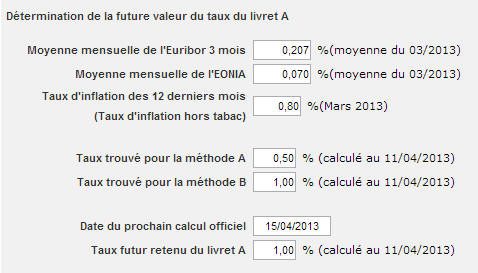

Si le 15 avril est une échéance de calcul du taux du livret A, seulement optionnelle, uniquement en période de circonstances exceptionnelles, le 15 juillet reste par contre une date officielle de calcul du taux, circonstances exceptionnelles ou pas.

– Une baisse de taux du livret A cet été semble inévitable

Sachant que le taux de l’inflation annuelle considéré par la formule de calcul a une inertie importante, car il tient compte des 12 derniers mois, le taux du livret A devrait àªtre en baisse au plus tard cet été, pour passer à 1,25%, voire 1%.

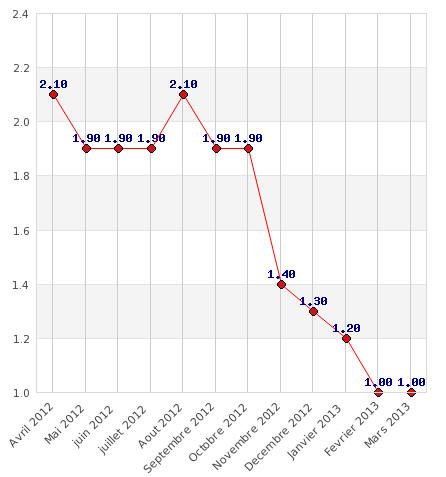

Inflation : Une chute au fil des mois

La chute de l’inflation entraîne la chute du taux du livret A

En l’absence de remontée des taux d’intéràªts de marché, l’inflation est la seule variable d’ajustement suffisamment élevée pour fixer le taux du livret A.

– Baisse du taux du livret A : une mauvaise nouvelle pour les épargnants ?

Non. Ce qui compte pour les épargnants est bien le rendement réel du livret A, net d’inflation. Ainsi, que le taux du livret A soit à 4%, mais avec une inflation à 3,75%, revient au màªme qu’un taux du livret A à 1%, avec une inflation à 0,75%.

Psychologiquement, un taux à 4% du livret A est certes plus facilement acceptable. Par ailleurs, l’inflation mesurée, telle qu’elle est donnée de faà§on officielle par l’INSEE, surprend toujours les Franà§ais. L’inflation ressentie est toujours supérieure à celle communiquée par les statistiques officielles.

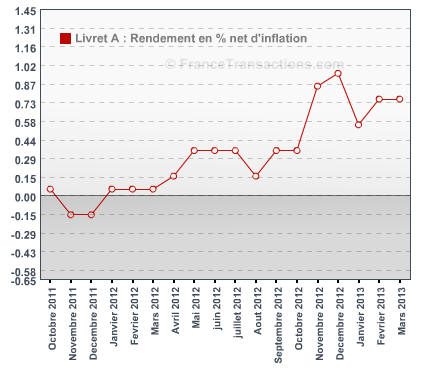

Le rendement réel net d’inflation du livret A est actuellement élevé, de l’ordre de 0,80%. Cela n’a pas été le cas, lors de nombreux mois, pendant lesquels le rendement réel net d’inflation du livret A était négatif.

Seul le rendement du livret A, net d’inflation, compte !

Les sondages sont parfois étonnants. Les Français ont peur, sont parfois râleurs et bien trop souvent pessimistes. Concernant leur retraite, 76% d’entre eux penseraient cotiser pour une pension (...)

Les PEL souscrits à partir du 1er mars 2011 ont tous une durée limitée à 15 ans, et seront fermés automatiquement à leur 15e aniversaire. Que faire de son épargne ?

Les ETF à gestion active atteignent un record de 1 920 milliards de dollars US, 2025 enregistrant des entrées de capitaux sans précédent et un 69e mois consécutif de croissance.

C’est la première fois que le cours d’une once d’or dépasse les 4000 euros. Et compte-tenu des tensions géopolitiques actuelles, il est probable que l’envolée des cours de l’or continue...