Sans surprise le livret A a perdu en fin d’année 2017 les faveurs des épargnants. Après une année record de collecte en 2017, l’annonce du blocage de son taux jusqu’en 2020, alors que son rendement, net d’inflation, est négatif depuis plusieurs mois, pousse les épargnants à arbitrer vers d’autres supports. La CDC a annoncé ce jour les chiffres de la collecte 2017 du livret A.

DISTINGO Bank (Groupe Stellantis) propose à ses nouveaux clients épargne de bénéficier d’un taux boosté de 4.5% brut applicable pendant 3 mois sur le livret épargne DISTINGO, dans la limite de 150.000€ de versement. Une prime de 80 euros sera versée si le montant versé est de 40.000€ minimum, ce qui en fait actuellement le livret épargne le plus rentable du marché.

Ce record paradoxal de collecte pour le livret A en 2017 depuis 4 années

Le livret a n’a pas souvent été aussi peu rentable, et pourtant les épargnants ont massivement placé leurs liquidités sur ce livret, plus affectif, que rémunérateur. Avec 10.24 milliards d’euros de collecte nette (dépôts-retraits) en 2017, le livret A réalise sa meilleure saison de collecte depuis 2013.

Décembre : décollecte massive, mais loin d’être encore le clap de fin

Le gouvernement ne souhaite pas véritablement mettre un terme à cette anomalie de la finance française : le livret A. Bruxelles a sommé la France a plusieurs reprises de mettre un terme à cette anomalie financière, totalement ubuesque, mais rien n’y fait, les Français sont trop attachés à leur livret A. En bloquant artificiellement son taux jusqu’en 2020, alors que son rendement, net d’inflation, est négatif, le gouvernement entend bien décourager les épargnants de bénéficier de cette première niche fiscale. Le financement des HLM, argument utilisé à toutes les sauces pour la défense du livret A, ou le maintien de son taux à ce niveau aussi bas, est un leurre auquel il faudra bien mettre un terme un jour ou l’autre.

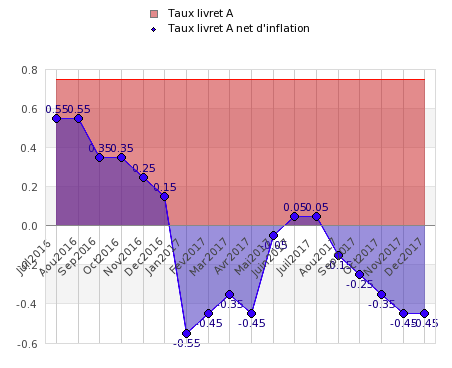

Livret A : un rendement réel négatif

À l’instar des fonds euros moribonds, le livret A n’est en rien un placement attractif. Avec son taux de 0.75%, il ne compense pas l’inflation, et est de fait, un placement à rendement réel négatif. Mais faute de mieux, les épargnants ont tout de même avantage à placer leurs liquidité sur ce livret, plutôt que de les laisser sur leurs comptes à vue. Les épargnants les plus actifs pourront bénéficier à loisir des offres des livrets bancaires à taux boostés. Placer à meilleur compte demande du temps, mais c’est rapporte plus d’argent, le temps c’est de l’argent, c’est bien connu.

Evolution du taux du livret A net d’inflation en rythme annuel

La baisse du taux du livret A incite les épargnants à bénéficier des rendements des fonds euros en assurance vie. La décollecte sur le livret A se poursuit logiquement.

Le site spécialisé dans les placements épargne sans risque de perte en capital, Swaive, propose jusqu’à fin février 2026, un coup de pouce sur les taux de rémunération des comptes à terme (...)

Les sondages sont parfois étonnants. Les Français ont peur, sont parfois râleurs et bien trop souvent pessimistes. Concernant leur retraite, 76% d’entre eux penseraient cotiser pour une pension (...)

Les PEL souscrits à partir du 1er mars 2011 ont tous une durée limitée à 15 ans, et seront fermés automatiquement à leur 15e aniversaire. Que faire de son épargne ?

Les ETF à gestion active atteignent un record de 1 920 milliards de dollars US, 2025 enregistrant des entrées de capitaux sans précédent et un 69e mois consécutif de croissance.

C’est la première fois que le cours d’une once d’or dépasse les 4000 euros. Et compte-tenu des tensions géopolitiques actuelles, il est probable que l’envolée des cours de l’or continue...