ACTUS

Comptes à terme : hausse des taux chez Swaive

Le site spécialisé dans les placements épargne sans risque de perte en capital, Swaive, propose jusqu’à fin février 2026, un coup de pouce sur les taux de rémunération des comptes à terme (...)

Publié le par à 0 h 0

Derniers jours, le 28 février 2026, il sera trop tard pour cette offre : DISTINGO Bank propose à ses nouveaux clients épargne de bénéficier d’un taux boosté de 4% brut applicable pendant 3 mois sur le livret épargne DISTINGO, dans la limite de 150.000€ de versement. Une prime de 80 euros sera versée si le montant versé est de 40.000€ minimum.

L’arrivée massive des néobanques sur le marché français n’aura donc pas fait baisser les prix des services bancaires.

Après deux années de forte hausse en 2016 et 2017, la hausse des [a[frais bancaires]a] est plus modérée en 2018 : les Français vont payer en moyenne 194,30€ soit 0,25% de plus qu’en 2017, et 4,4% de plus qu’en 2015. Si les frais de la banque au quotidien, qui sont les plus visibles, sont en hausse modérée, ce n’est pas le cas dans toutes les banques. Par ailleurs, certaines opérations réalisées en agence ou de nature exceptionnelle coûtent de plus en plus cher.

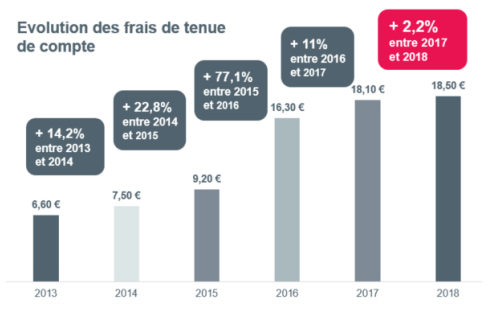

24 banques augmentent leurs frais de tenue de compte, 2 banques les suppriment et 2 banques les baissent.

– En 2018, près de 9 Français sur 10 sont dans une banque qui facture des frais de tenue de compte

– Ces frais s’établissent à 18,50€ par an en moyenne et augmentent de 2,2% (contre 11% en 2017 et 77% en 2016)

– Pour la 1ère fois depuis 2013, le nombre de banques facturant des frais de tenue de compte n’augmente pas

– Lorsqu’ils sont facturés, ces frais s’établissent à 21,60€ en moyenne (21,20€ en 2017)

Seules 19 banques n’en facturent toujours pas : du coté des banques traditionnelles : 7 caisses du Crédit Agricole, LCL et le Crédit Coopératif • A l’image des principales banques en ligne, la nouvelle venue [a[Orange Bank]a] ne facture pas de frais de tenue de compte.

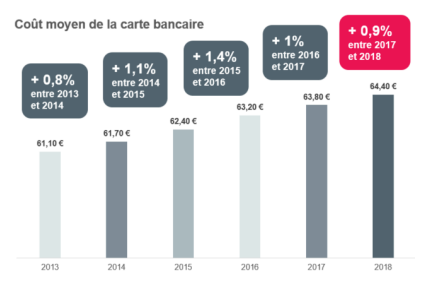

Le coût de la carte bancaire, qui représente un tiers de la facture totale, continue

d’augmenter dans deux banques sur trois et s’établit en moyenne à 64,40€ par an

– Sur la période 2013-2018, les cotisations des cartes bancaires ont augmenté de 5,4% soit deux fois plus vite que l’inflation

La cotisation évolue différemment selon que la carte est à débit immédiat ou à débit différé :

– En 2018, la cotisation des cartes à débit immédiat, qui sont les plus répandues, augmente de 1,5% quand celle des cartes à débit différé baisse de 0,9%

– La carte à débit différé, qui offre un service supplémentaire, est facturée en général plus cher que la carte à débit immédiat (43€ vs 41€). L’écart de prix tend à se réduire (seulement 4% de différence en 2018). Il s’inverse même dans une quinzaine de banques qui facturent désormais la carte à débit différé moins cher que la carte à débit immédiat.

Le site spécialisé dans les placements épargne sans risque de perte en capital, Swaive, propose jusqu’à fin février 2026, un coup de pouce sur les taux de rémunération des comptes à terme (...)

Les sondages sont parfois étonnants. Les Français ont peur, sont parfois râleurs et bien trop souvent pessimistes. Concernant leur retraite, 76% d’entre eux penseraient cotiser pour une pension (...)

Les PEL souscrits à partir du 1er mars 2011 ont tous une durée limitée à 15 ans, et seront fermés automatiquement à leur 15e aniversaire. Que faire de son épargne ?

Les ETF à gestion active atteignent un record de 1 920 milliards de dollars US, 2025 enregistrant des entrées de capitaux sans précédent et un 69e mois consécutif de croissance.

C’est la première fois que le cours d’une once d’or dépasse les 4000 euros. Et compte-tenu des tensions géopolitiques actuelles, il est probable que l’envolée des cours de l’or continue...

Offre de lancement du nouveau PER proposé par Placement-direct, un PER orienté ISR, doté de multiples avantages.