C’était annoncé depuis de nombreux mois, mais cette fois-ci la remontée des taux de crédits immobiliers semble bien en route. Les taux de marché des emprunts d’Etat sont en hausse, et ce n’est pas fini. Du côté des crédits immobiliers, les taux remontent déjà, pour plusieurs raisons.

DISTINGO Bank (Groupe Stellantis) propose à ses nouveaux clients épargne de bénéficier d’un taux boosté de 4.5% brut applicable pendant 3 mois sur le livret épargne DISTINGO, dans la limite de 150.000€ de versement. Une prime de 80 euros sera versée si le montant versé est de 40.000€ minimum, ce qui en fait actuellement le livret épargne le plus rentable du marché.

Ce qui est bien en matière de [a[marché immobilier]a], c’est l’éternelle cacophonie propagée sur les différents médias. Alors que certains annoncent encore des baisses de taux sur septembre, d’autres, dont nous faisons partie, confirment une hausse. C’est comme pour les prix. Tout dépend de quoi nous parlons exactement. De notre côté, nous évoquons les taux proposés à ce jour aux emprunteurs potentiels, et non les crédits signés le mois dernier, ou plus encore.

Ainsi après ING Direct, Boursorama banque relève une nouvelle fois son taux du crédit immobilier Boursorama, de pas moins de 20 points de base, pour passer de 1.49% à 1.69%.

Hausses de taux des crédits immobiliers

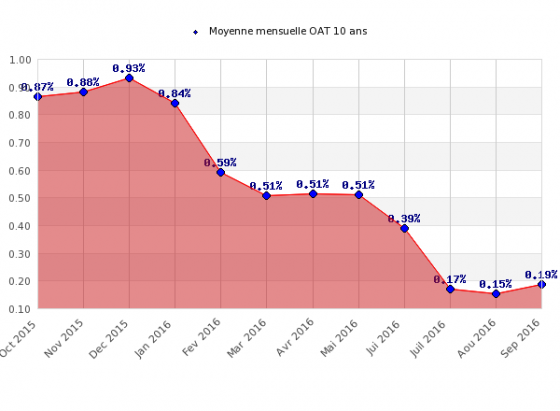

La moyenne mensuelle des taux obligataires de la dette souveraine française est un bon indicateur des taux de crédit immobilier à venir

Annoncée depuis de longs mois maintenant, la hausse des taux des [a[crédits immobiliers]a] devait bien arriver un jour. Alors que les courtiers évoquent plus une stabilisation des taux actuels, certains signes ne trompent pas. Les taux des [a[obligations]a] souveraines sont de nouveau à la hausse ces derniers jours. Ceci peut n’être qu’un feu de paille, mais une chose certaine, les taux ne baissent plus non plus. Or chacun sait que les taux des dettes souveraines reste le meilleur indicateur pour anticiper les variations de taux de crédit proposés aux particuliers.

Baisse des marges des banques à venir sur les assurances emprunteurs, un facteur de hausse des taux !

Mais ce n’est pas la seule raison au retour de la hausse de taux. Les banques françaises vont devoir chercher des marges ailleurs que sur leurs assurances emprunteurs, et donc, relever davantage les taux proposés à leurs clients. Si aujourd’hui les emprunteurs peuvent choisir leur [a[assurance emprunteur]a], moins de 20% le font effectivement. Ils optent pour l’assurance emprunteur proposé par la banque, car ils restent attirés par le taux du crédit immobilier, même si l’assurance vendue est de 20 à 25% plus chère que celle de la concurrence.

De leurs côtés, en France, les banques vont devoir faire de gros efforts pour reconstruire leurs marges. La prochaine réelle ouverture du marché des assurances emprunteurs mettant un terme à la manne financière accompagnant la commercialisation de crédits immobiliers.

La baisse du taux du livret A incite les épargnants à bénéficier des rendements des fonds euros en assurance vie. La décollecte sur le livret A se poursuit logiquement.

Le site spécialisé dans les placements épargne sans risque de perte en capital, Swaive, propose jusqu’à fin février 2026, un coup de pouce sur les taux de rémunération des comptes à terme (...)

Les sondages sont parfois étonnants. Les Français ont peur, sont parfois râleurs et bien trop souvent pessimistes. Concernant leur retraite, 76% d’entre eux penseraient cotiser pour une pension (...)

Les PEL souscrits à partir du 1er mars 2011 ont tous une durée limitée à 15 ans, et seront fermés automatiquement à leur 15e aniversaire. Que faire de son épargne ?

Les ETF à gestion active atteignent un record de 1 920 milliards de dollars US, 2025 enregistrant des entrées de capitaux sans précédent et un 69e mois consécutif de croissance.

C’est la première fois que le cours d’une once d’or dépasse les 4000 euros. Et compte-tenu des tensions géopolitiques actuelles, il est probable que l’envolée des cours de l’or continue...