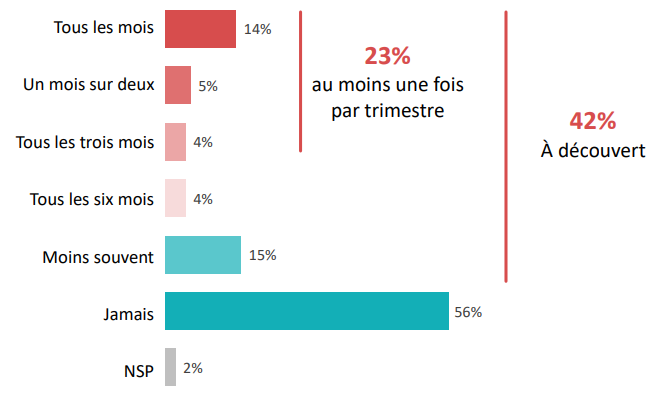

Selon un sondage Opinionway pour UNCCAS et Public Sénat, 14% des Français indiquent être à découvert chaque mois sur leur compte en banque. Ils sont 23% à être à découvert au moins chaque trimestre. Avec un pouvoir d’achat pourtant annoncé comme étant en forte hausse en 2019, tout comme en 2020, la situation ne devrait pas s’arranger. Et pour cause, 11% des CSP+ sont également parfois dans le rouge, la vérité est donc ailleurs.

DISTINGO Bank (Groupe Stellantis) propose à ses nouveaux clients épargne de bénéficier d’un taux boosté de 4.5% brut applicable pendant 3 mois sur le livret épargne DISTINGO, dans la limite de 150.000€ de versement. Une prime de 80 euros sera versée si le montant versé est de 40.000€ minimum, ce qui en fait actuellement le livret épargne le plus rentable du marché.

L’on comprend aisément que les découverts bancaires soient le gagne-pain des banques (près de 30% des revenus de la banque de détail). Les Français sont toujours confrontés à des passages de leurs comptes courant dans le rouge. Ainsi, si 56% des Français ne sont jamais à découvert selon le sondage Opinionway pour UNCCAS et Public Sénat, ils sont 14% à reconnaître l’être chaque mois, 5% un mois sur deux, 4% tous les trois mois et 4% tous les six mois. En résumé, 42% ont déjà été à découvert, 23% au moins chaque trimestre.

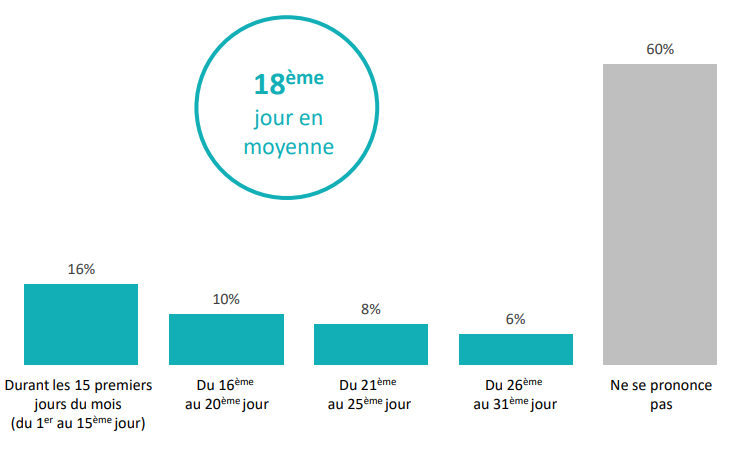

Le compte bancaire voit rouge dès le 18 du mois en moyenne

En ce qui concerne le moment où les difficultés financières commencent, pour 16% des Français, il s’agit des 15 premiers jours du mois, 10% le sont entre le 16ème et le 20ème jour du mois, 8% du 21ème au 25ème jour et 6% du 26ème jour à la fin du mois.

Une question de pouvoir d’achat ? Ou de train de vie ?

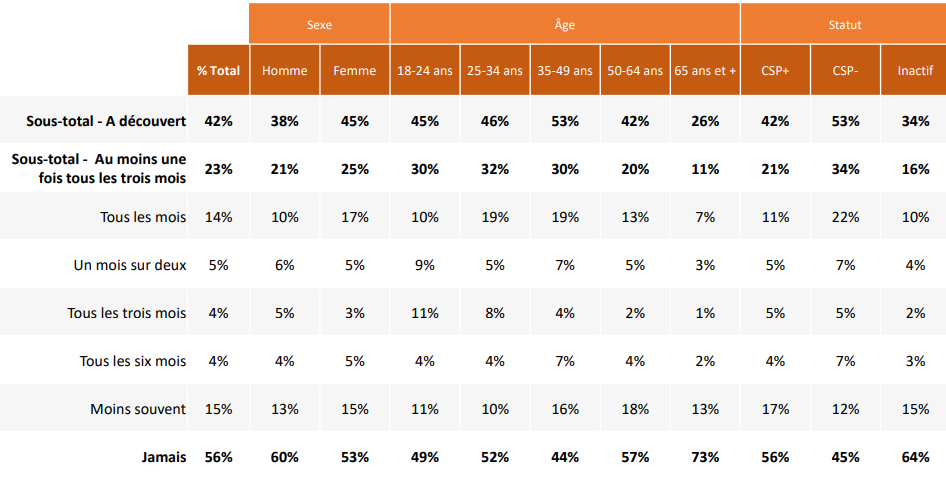

Les Français gèrent mal leurs ressources financières. Selon ce sondage, 42% des CSP+, percevant donc les revenus les plus élevés de la population, connaissent des passages dans le rouge sur leurs comptes bancaires. Augmenter le pouvoir d’achat serait-il donc suffisant ? De toute évidence, le souci n’est pas là. Pas de dépenses imprévues, mais un train de vie supérieur aux ressources financières. A l’inverse, pour les Français confrontés à la récurrence du découvert, tous les mois, pour partie dès la première quinzaine du mois,

Découverts : la tranche d’âge 35-49 ans la plus impactée

Sans surprise, les Français de la tranche d’âge 35-49 ans sont les plus touchés par les découverts. Entre remboursement des crédits immobiliers, charges des études supérieures des enfants, cette période de la vie est la plus consommatrice de ressources financières.

Méthodologie : Échantillon de 1 008 personnes représentatif de la population française âgée de 18 ans et plus. L’échantillon a été constitué selon la méthode des quotas, au regard des critères de sexe, d’âge, de catégorie socioprofessionnelle, de catégorie d’agglomération et de département de résidence. L’échantillon a été interrogé par questionnaire auto-administré en ligne sur système CAWI (Computer AssistedWeb Interview). Les interviews ont été réalisées les 12 et 13 juin 2019. Pour les remercier de leur participation, les panélistes ont touché des incentives ou ont fait un don à l’association proposée de leur choix. OpinionWay a réalisé cette enquête en appliquant les procédures et règles de la norme ISO 20252. Les résultats de ce sondage doivent être lus en tenant compte des marges d’incertitude : 1,5 à 3 points au plus pour un échantillon de 1 000 répondants.

La baisse du taux du livret A incite les épargnants à bénéficier des rendements des fonds euros en assurance vie. La décollecte sur le livret A se poursuit logiquement.

Le site spécialisé dans les placements épargne sans risque de perte en capital, Swaive, propose jusqu’à fin février 2026, un coup de pouce sur les taux de rémunération des comptes à terme (...)

Les sondages sont parfois étonnants. Les Français ont peur, sont parfois râleurs et bien trop souvent pessimistes. Concernant leur retraite, 76% d’entre eux penseraient cotiser pour une pension (...)

Les PEL souscrits à partir du 1er mars 2011 ont tous une durée limitée à 15 ans, et seront fermés automatiquement à leur 15e aniversaire. Que faire de son épargne ?

Les ETF à gestion active atteignent un record de 1 920 milliards de dollars US, 2025 enregistrant des entrées de capitaux sans précédent et un 69e mois consécutif de croissance.

C’est la première fois que le cours d’une once d’or dépasse les 4000 euros. Et compte-tenu des tensions géopolitiques actuelles, il est probable que l’envolée des cours de l’or continue...