Les Français sont-ils vraiment fâchés avec la gestion de leurs finances personnelles ? Tout porte à le croire. D’un côté, près de 500 milliards d’euros dormants sont amputés chaque année de l’inflation (2.10% en 2018 !), de l’autre, 60% des Français paient leur écart de trésorerie une fortune (taux à plus de 16% !), alors que les taux des crédits à la consommation n’ont jamais été aussi bas, et sont en dessous de l’inflation... Allez comprendre.

DISTINGO Bank (Groupe Stellantis) propose à ses nouveaux clients épargne de bénéficier d’un taux boosté de 4.5% brut applicable pendant 3 mois sur le livret épargne DISTINGO, dans la limite de 150.000€ de versement. Une prime de 80 euros sera versée si le montant versé est de 40.000€ minimum, ce qui en fait actuellement le livret épargne le plus rentable du marché.

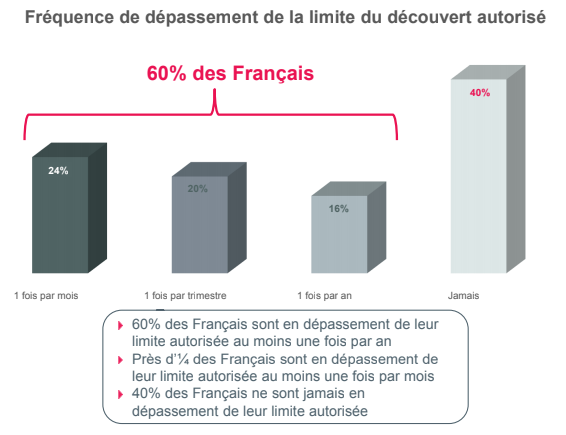

Selon la dernière étude Panorabanques sur le découvert bancaire et les Français en 2018, 66% des Français souhaitent disposer d’une autorisation de découvert, qu’ils soient régulièrement ou jamais à découvert. La majorité de la population a dépassé la limite autorisée au moins une fois cette année, et cela quel que soit le niveau de revenu. En cas de dépassement, les frais sont toujours très élevés.

Découvert autorisé, combien ça coûte ?

Depuis 2014, la plupart des banques se sont alignées sur le plafond légal de 8€ par commission d’intervention. En 2018, seules 11 banques restent en deçà de ce plafond. Le découvert autorisé coûte cher, mais dépasser le plafond frise le taux d’usure.

– En-deçà du découvert autorisé, de 7% à 16% !

Le taux applicable au découvert autorisé reste très élevé. Il est par exemple de 7% par an chez Boursorama Banque et Fortuneo, de 12% à la Caisse d’Epargne Île de France, de 15% à La Banque Postale et de l’ordre de 16% chez BNP Paribas.

– Au-delà du découvert autorisé, jusqu’à 20% !

Dès que la limite autorisée est dépassée, la facture devient encore plus salée car le taux appliqué augmente lui aussi : il atteint 16% dans les banques en ligne et 20% dans certaines banques traditionnelles. Certes, cs taux ne s’appliquant qu’à des sommes réduites sur des périodes courtes, ce sont surtout les commissions d’intervention, facturées par 94% des banques, qui pèsent lourdement sur les finances des Français

2 Français sur 3 souhaitent disposer d’une autorisation de découvert

66% des Français souhaitent disposer d’une autorisation de découvert. C’est 2% de moins qu’en 2017. Gratuit dans la moitié des établissements, ce service coûte en moyenne 7€ par an (frais de mise en place ou de dossier – hors agios).

Les clients les plus demandeurs d’une autorisation sont évidemment ceux qui sont le plus souvent dans le « rouge vif » :

90% des personnes qui dépassent une fois par mois leur limite autorisée souhaitent une autorisation de découvert (vs 66% en moyenne),

Par précaution, 39% de ceux qui ne sont jamais en dépassement souhaitent quand même bénéficier d’une facilité de trésorerie.

Comment éviter les découverts ?

La réponse peut paraître stupide, et pourtant... En dépensant moins, ou en gagnant plus. Toutes les applications de gestion de vos finances personnelles ne vous aideront en rien si vos dépenses sont de fait nécessaires. Parfois ce sera même une source de dépenses supplémentaires. A éviter.

Opter pour une CB à débit différé est un véritable piège pour les Français qui ne gèrent pas correctement leurs finances personnelles, c’est une source de découverts récurrentes, une fois par mois. A éviter.

– CB à autorisation systématique, pour éviter en partie les découverts

Le mieux est encore d’opter pour une CB à autorisation systématique. Ce type de carte bancaire est disponible dans toutes les banques. Bien moins cher qu’une CB classique, et contrairement à ce que le marketing des néobanques vous fait miroiter, ce service est disponible dans toutes les banques. Par contre, attention, les CB à autorisation systématique ne protègent en rien contre les chèques sans provision sur le compte courant.

Supprimer totalement les découverts ?

Les néobanques ne proposent généralement pas ce service ([a[Compte Nickel]a], C- zam, Révolut, N26, etc.). Côté banques traditionnelles, l’offre EKO du Crédit Agricole a été spécifiquement pensée pour vous éviter d’être à découvert (alertes, pas de découvert autorisé, etc.).

La baisse du taux du livret A incite les épargnants à bénéficier des rendements des fonds euros en assurance vie. La décollecte sur le livret A se poursuit logiquement.

Le site spécialisé dans les placements épargne sans risque de perte en capital, Swaive, propose jusqu’à fin février 2026, un coup de pouce sur les taux de rémunération des comptes à terme (...)

Les sondages sont parfois étonnants. Les Français ont peur, sont parfois râleurs et bien trop souvent pessimistes. Concernant leur retraite, 76% d’entre eux penseraient cotiser pour une pension (...)

Les PEL souscrits à partir du 1er mars 2011 ont tous une durée limitée à 15 ans, et seront fermés automatiquement à leur 15e aniversaire. Que faire de son épargne ?

Les ETF à gestion active atteignent un record de 1 920 milliards de dollars US, 2025 enregistrant des entrées de capitaux sans précédent et un 69e mois consécutif de croissance.

C’est la première fois que le cours d’une once d’or dépasse les 4000 euros. Et compte-tenu des tensions géopolitiques actuelles, il est probable que l’envolée des cours de l’or continue...