Sans surprise la hausse des taux des crédits immobiliers se confirme. Cette remontée des taux, attendue depuis plus d’un mois maintenant reste légère, mais pourrait s’emballer plus rapidement que prévu...

DISTINGO Bank (Groupe Stellantis) propose à ses nouveaux clients épargne de bénéficier d’un taux boosté de 4.5% brut applicable pendant 3 mois sur le livret épargne DISTINGO, dans la limite de 150.000€ de versement. Une prime de 80 euros sera versée si le montant versé est de 40.000€ minimum, ce qui en fait actuellement le livret épargne le plus rentable du marché.

A ce jour, une douzaine de banques ont augmenté leurs taux de [a[crédit immobilier]a] depuis la mi-mai. Si le mouvement est loin d’être généralisé, ces premières hausses témoignent de la probable fin de la baisse des taux enclenchée début 2012. Pour autant, la remontée devrait être lente et progressive, les banques ayant la volonté de ne pas casser la reprise de la demande constatée depuis le début de l’année 2015. En outre, la possibilité pour certains emprunteurs d’obtenir des réductions de taux sur les taux affichés atténue les effets des hausses annoncées.

Des hausses de taux dans une douzaine de banques en juin

Depuis mi-mai, une douzaine de banques, nationales ou régionales, ont augmenté leurs taux de crédit de 0,05 à 0,30 point selon les établissements. Seule une banque a baissé ses taux (de 0,20 % sauf pour les prêts sur 25 ans) quand la majorité des banques les ont laissés au même niveau.

« Pour le mois de juin, nous avons reçu moins de barèmes que d’habitude et plus tardivement. Cela témoigne d’un certain attentisme dans les banques qui semblent ne pas vouloir remonter leurs taux toutes en même temps, à la fois pour rester bien positionnées par rapport à la concurrence, mais également pour ne pas casser la dynamique de marché constatée depuis le début de l’année. Pour autant, le mouvement de hausse semble enclenché : s’il ne concerne encore qu’un petit nombre de banques, certaines ont d’ores et déjà annoncé qu’elles augmenteraient leurs taux dans les prochaines semaines » analyse Sandrine Allonier, responsable des relations banques de Vousfinancer.com

Poursuite de la hausse des taux des crédits immobiliers

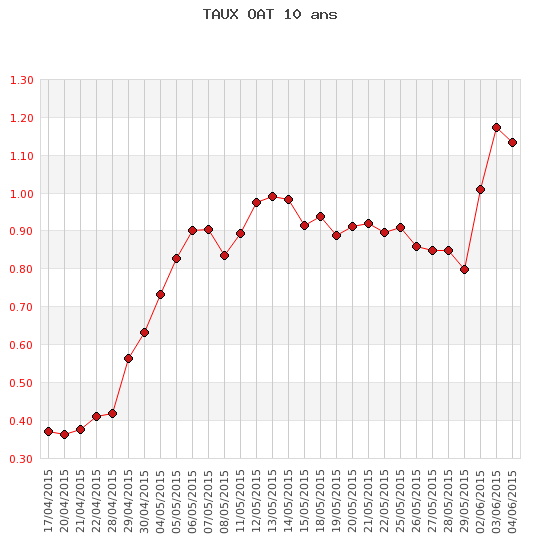

Taux OAT 10 ans

Compte tenu de l’évolution des taux d’emprunt d’Etat, le mouvement de hausse des taux pourrait se poursuivre : le 4 juin, le taux de l’[a[OAT 10 ans]a] a atteint un nouveau plus haut depuis octobre 2014 à 1,24 %, soit une hausse de 1 point depuis son plus bas niveau historique mi-avril. « S’il n’y a pas de lien direct entre taux d’emprunt d’Etat et taux de crédit [a[immobilier]a], pour les banques l’OAT 10 ans est une référence leur permettant de déterminer le niveau des taux de crédit, avec une marge d’ajustement plus ou moins importante selon leur politique commerciale » explique Jérôme Robin, président fondateur de Vousfinancer.com.

Quel impact pour les emprunteurs ?

« Ces hausses affichées qui ne concernent encore que peu d’établissements, pourraient être compensées dans les faits par les décotes que les banques accordent pour capter les bons dossiers. Ainsi, les augmentations ne devraient impacter pour l’instant que faiblement les emprunteurs, et ce, tant que le mouvement ne se généralise pas » complète Jérôme Robin.

Même si les taux remontent légèrement dans les prochains mois, l’impact financier devrait rester limité : depuis janvier 2012, la baisse des taux de 2 point en moyenne a permis une hausse de la capacité d’emprunt pour 1 000 € par mois de 20 % (+ 31 430 €). Une remontée des taux de 0,10 % viendrait la faire diminuer de 1 % seulement (-1 770 €). Et même si les taux augmentaient de 0,50 point d’ici la fin de l’année, le gain lié à la baisse des taux serait loin d’être annulé (- 8 620 € de capacité d’emprunt, soit un gain restant par rapport à 2012 de 22 810 €).

La baisse du taux du livret A incite les épargnants à bénéficier des rendements des fonds euros en assurance vie. La décollecte sur le livret A se poursuit logiquement.

Le site spécialisé dans les placements épargne sans risque de perte en capital, Swaive, propose jusqu’à fin février 2026, un coup de pouce sur les taux de rémunération des comptes à terme (...)

Les sondages sont parfois étonnants. Les Français ont peur, sont parfois râleurs et bien trop souvent pessimistes. Concernant leur retraite, 76% d’entre eux penseraient cotiser pour une pension (...)

Les PEL souscrits à partir du 1er mars 2011 ont tous une durée limitée à 15 ans, et seront fermés automatiquement à leur 15e aniversaire. Que faire de son épargne ?

Les ETF à gestion active atteignent un record de 1 920 milliards de dollars US, 2025 enregistrant des entrées de capitaux sans précédent et un 69e mois consécutif de croissance.

C’est la première fois que le cours d’une once d’or dépasse les 4000 euros. Et compte-tenu des tensions géopolitiques actuelles, il est probable que l’envolée des cours de l’or continue...