La 31ème édition de l’Observatoire des Crédits aux Ménages fait le point sur l’endettement des ménages français. Si le marché des crédits immobiliers et des crédits à la consommation sont encore en forte hausse en 2018, le taux de ménages français endettés reste stable à 47.80%. Pointé du doigt par le HCSF, le fort endettement des ménages et des sociétés est un facteur de nouvelle crise financière, en cas de remontée des taux d’intérêts.

🎁 DERNIERS JOURS ! Taux boosté de 4% + 80 euros offerts

Derniers jours, le 28 février 2026, il sera trop tard pour cette offre : DISTINGO Bank propose à ses nouveaux clients épargne de bénéficier d’un taux boosté de 4% brut applicable pendant 3 mois sur le livret épargne DISTINGO, dans la limite de 150.000€ de versement. Une prime de 80 euros sera versée si le montant versé est de 40.000€ minimum.

Entre surendettement des États et surendettement des ménages, tous les ingrédients pour une nouvelle crise financière semblent se mettre en place. Si le Haut Conseil de Stabilité Financière (HCSF) ne se veut pas alarmant, les constats sont sans appel : la France possède un taux d’endettement des agents privés non financiers (131% du PIB) aujourd’hui supérieur à la moyenne de la zone euro. Le HCSF une vigilance renforcée des risques de crédit pour les banques.

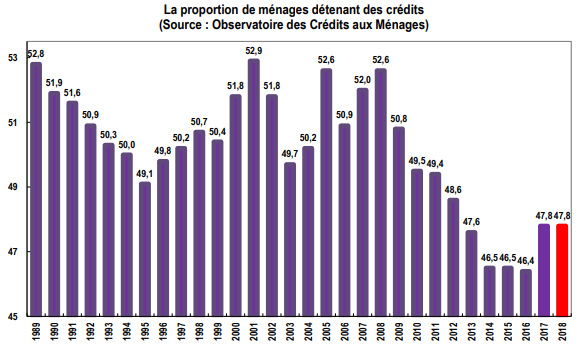

En 2018, stabilisation de la part des ménages détenant des crédits

Entre 2008 et 2016, le taux de détention des crédits par les ménages s’est fortement contracté. Il était descendu à 46,4 % en 2016, le niveau le plus bas que l’Observatoire des Crédits aux Ménages avait eu à connaître depuis la fin des années 80. Puis en 2017, le taux de détention s’est sensiblement redressé après trois années d’atonie de la demande de crédits, pour s’établir à 47,8 %. Il s’est stabilisé à ce niveau en 2018.

Taux de détention de crédits immobiliers en hausse

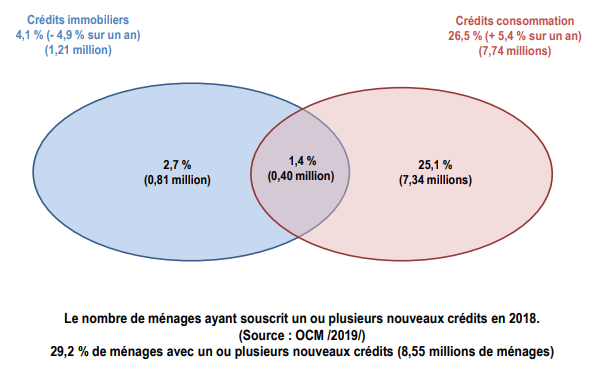

Le taux de détention des crédits immobiliers continue sa progression, pour s’établir à un bon niveau en 2018 à 31,4% (contre 30,8% en 2017), sous l’effet combiné d’un dynamisme de la demande et de conditions de crédits toujours très favorables de la part des banques et des autres organismes prêteurs. La part des ménages qui accède à la propriété progresse rapidement et atteint l’un des niveaux les plus élevés observés depuis le début des années 2000 (23,6%).

Taux d’intérêts bas, une bonne affaire en trompe l’œil...

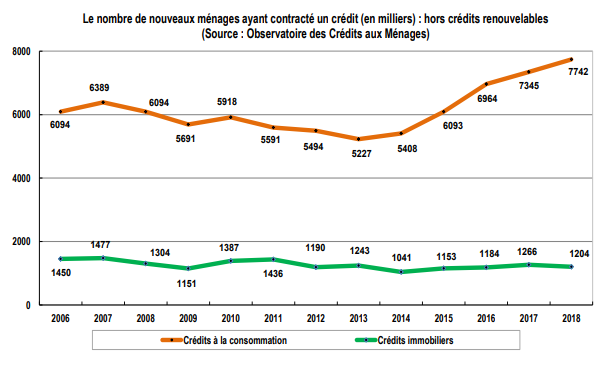

Forte progression de souscriptions de crédits à la consommation

Le nombre de ménages ayant contracté un nouveau crédit à la consommation

(7,74 millions) a poursuivi sa progression : + 5,4 %, après + 5,5 % en 2017 (+ 43,2 % au total, entre 2014 et 2018). Le nombre de ménages concernés dépasse donc largement le niveau élevé constaté en 2007, juste avant que ne se déclenche la crise économique et financière internationale. En revanche, en dépit de l’amélioration des conditions de crédit faites aux nouveaux emprunteurs, le nombre de ménages ayant contracté un nouveau crédit immobilier en 2018 (1,21 million) a reculé de 4,9 %, après + 6,9 % en 2017 (+ 15,7 % au total, entre 2014 et 2018). Et au global, 8,55 millions de ménages ont contracté un nouveau crédit en 2018.

L’Observatoire des Crédits aux Ménages se base sur une enquête postale réalisée par TNS Sofres en novembre 2018 auprès de 13 000 ménages, avec un taux de réponse de 80 %.

NOUVEAUTÉ !La baisse du taux du livret A incite les épargnants à bénéficier des rendements des fonds euros en assurance vie. La décollecte sur le livret A se poursuit logiquement.

Le site spécialisé dans les placements épargne sans risque de perte en capital, Swaive, propose jusqu’à fin février 2026, un coup de pouce sur les taux de rémunération des comptes à terme (...)

Les sondages sont parfois étonnants. Les Français ont peur, sont parfois râleurs et bien trop souvent pessimistes. Concernant leur retraite, 76% d’entre eux penseraient cotiser pour une pension (...)

Les PEL souscrits à partir du 1er mars 2011 ont tous une durée limitée à 15 ans, et seront fermés automatiquement à leur 15e aniversaire. Que faire de son épargne ?

Les ETF à gestion active atteignent un record de 1 920 milliards de dollars US, 2025 enregistrant des entrées de capitaux sans précédent et un 69e mois consécutif de croissance.

C’est la première fois que le cours d’une once d’or dépasse les 4000 euros. Et compte-tenu des tensions géopolitiques actuelles, il est probable que l’envolée des cours de l’or continue...