ACTUS

Livret d’épargne populaire (LEP) : l’encours dépasse désormais les 76 milliards d’euros

Le LEP continue logiquement de collecter, encore 950 millions d’euros au mois de mars.

Publié le par à 0 h 0

Placez votre argent sans risque ! Sans changer de banque, sans avoir à ouvrir un compte courant Monabanq, le compte rémunéré Rentabilis Monabanq (Crédit Mutuel Alliance Fédérale) est sans contraintes. Totalement gratuit. Le taux proposé est de 5 % brut durant 3 mois, jusqu’à 150.000 € de dépôt. Taux standard de 2 % brut. Totale liberté pour votre capital. Calcul des intérêts au jour le jour. Offre à saisir jusqu’au 30 avril 2024 inclus.

C’est le credo de la majorité des néobanques. Une ouverture de compte rapide, peu de possibilités d’être à découvert (mais attention, cela reste toujours possible !), une application mobile simple et efficace, et proposer des services bancaires moins chers à l’étranger. Monese, lancée en 2015, opère en France depuis septembre dernier et se positionne également sur ce marché de niche. Forte de ses 750.000 clients dans le monde, Monese dans 20 pays. La néobanque a franchi l’an dernier la barre des 3 milliards de transactions.

« Nous croyons avec ferveur que tout le monde devrait pouvoir vivre, voyager et travailler librement, sans les contraintes administratives existantes dans les schémas financiers traditionnels », estime Norris Koppel, fondateur et patron de Monese.

La néobanque affirme avoir déjà séduit 60.000 utilisateurs, mais elle ambitionne d’en avoir 300.000 à la fin 2019 ! Monese a levé 60 millions de dollars en septembre auprès de Kinnevik, avec la participation notamment de PayPal. De quoi alimenter pendant quelques mois la chasse aux nouveaux clients...

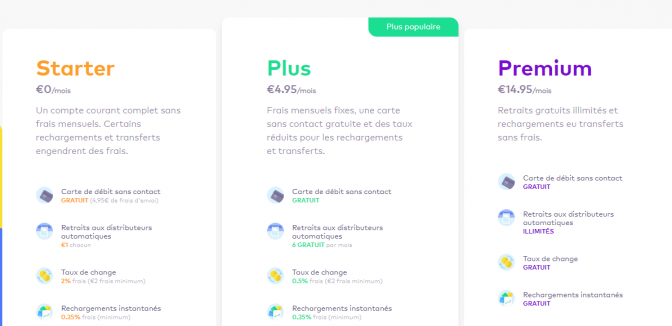

Heureusement, Monese propose une offre gratuite, l’offre starter. De quoi faire grimper drastiquement son nombre de clients. Avec cette offre, les services bancaires ne sont payants que si l’on s’en sert, à la mode du marketing des premières années des banques en ligne. Les offres payantes de 4.95€ et de 14.95€ permettent quant à elle d’utiliser sa CB sans limitation, ni frais bancaires ajoutés.

La particularité de Monese est de permettre d’ouvrir un compte courant sans fournir de justificatif d’adresse. Une surprise de taille compte-tenu des règles imposées dans la zone Euro, dans le cadre notamment de la lutte contre le blanchiment et le financement du terrorisme.

Le LEP continue logiquement de collecter, encore 950 millions d’euros au mois de mars.

Taxation des rentes : 64 % des Français sont convaincus que le gouvernement ne tiendra pas sa promesse et taxera l’assurance-vie ou le livret A.

Plus d’un Français sur deux épargne pour sa retraite. Le capital constitué permet ainsi de bénéficier d’un complément de revenus. Mais de combien parle-t-on ?

Crédit Agricole a lancé une campagne publicitaire concernant son offre Carré Bleu : un PEL couplé à plusieurs comptes à terme. Décryptage.

Les ETF continuent leur développement en Europe et représentent désormais 16% des encours des fonds ouverts.

Plus de la moitié des retraités français ont économisé en moyenne 67 325 € pour compléter une pension de retraite qu’ils jugent insuffisante.